こんにちは。クラタク(@kuratak05)です。

About me この記事を書いた人

クラタク 30代・子持ちサイドFIRE(セミリタイア)達成 庶民的な収入でも節約・投資・ポイ活を徹底した結果、サイドFIRE(セミリタイア)達成。 今は好きなことをして生活しています。 真似していただければ、誰でも経済的自由が手に入ります。 生きることにお金は必要ですが、 お金のために生きると苦しくなってしまいます。 お金に困らない、楽な生き方を発信中。

クラタク 30代・子持ちサイドFIRE(セミリタイア)達成 庶民的な収入でも節約・投資・ポイ活を徹底した結果、サイドFIRE(セミリタイア)達成。 今は好きなことをして生活しています。 真似していただければ、誰でも経済的自由が手に入ります。 生きることにお金は必要ですが、 お金のために生きると苦しくなってしまいます。 お金に困らない、楽な生き方を発信中。

私は30代子持ちでサイドFIRE(セミリタイア)をしました。 30代でサイドFIRE(セミリタイア)ができるのか という疑問に今回はお答えします。

結論

できます。 これで終えてしまうと、あんまりなので、解説します。

具体的なロードマップ

- 支出を把握する

- 貯蓄率50%以上を目指す

- 生活防衛資金以外のお金は投資に回す

- 生活を楽しむ

支出の把握

生活コスト

まず、生活に必要な支出を把握しましょう。 家計簿をつけていない人は必ず家計簿をつけてください。 「ノートに書く」でも「アプリを利用する」でも「エクセルに入力する」でも何でもいいです。 住居費、食費、水熱光費、日用品費、通信費、医療費、娯楽費・・・etc 自分の生活にどれくらいコストがかかっているのか、把握しましょう。 1か月のコストが分かれば、1年間のコストが分かります。

ライフステージごとのコスト

次に、ライフステージごとの支出を把握します。

ライフステージとは

- 「学生」

- 「若手社会人」

- 「結婚」

- 「子育て」

- 「子どもが巣立ち夫婦のみ」

- 「高齢者」

人生をライフイベント別に分けたものをライフステージと言います。

一般的には、各ライフステージにおいて特徴的な支出があります。 例えば、 「結婚」期では、結婚式や婚約指輪、結婚指輪など婚姻にかかる費用。 「子育て」期では、子どもの出産や養育、教育にかかる費用。 「高齢者」期では、医療や介護にかかる費用。

それぞれのステージで毎年どのくらいコストがかかるのかシミュレーションが必要です。 これは、同じステージであっても個人によって、かなり変わります。 「結婚式を挙げるか挙げないか」 「子どもの進学先は、公立か私立か」 「住まいは、賃貸か購入か」 「車を所有するかしないか」 「保険には、入るか入らないか」 そもそも「結婚するかしないか」「子どもを授かるか夫婦のみか」 価値観は様々であり、生き方も様々です。 自分が望む生き方のライフステージごとに必要なコストをシミュレーションしましょう。

FIREの知恵

「子ども1人を育てるのに2000万円以上かかる」と見聞きしたことがあるかもしれませんが、はっきり言ってピンキリです。

学費をはじめとした教育費は、進学先で大きく変わりますし、子どもがいることでもらえる手当も沢山あります。保育料や高校の学費無償化、大学進学時の奨学金制度の充実など、利用できる助成を考慮したうえでシミュレーションをすることをお勧めします。。

また、子育てにかかる費用も、服やおもちゃなど比較的買い替えが早いものはフリマアプリで購入し、使い終わったら出品する。あるいは、学費保険ではなくジュニアNISAを活用して学費を用意するなど、手段はたくさんあります。

貯蓄率50%を目指す

貯蓄率とは、「貯金や投資に回すお金」÷「手取り収入」×100 で計算されます。

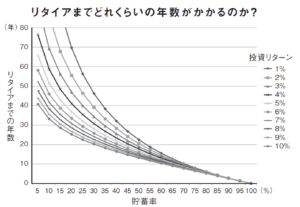

貯蓄率が高ければ高いほどFIREまでに必要な期間は短くなります。

つまり、収入がいくら多くても、たくさん使う生活であればいくら経ってもFIREはできません。支払うためのお金をいつまでも稼ぎ続けなければいけません。

逆に、収入が少なくても、支出が少なければ、FIREできます。

人によって、生活にかかる費用は全く違います。

私は都内に住んでいますが、東京住まいで住居費に20万円払っている人もいれば、3万円の人もいます。

FIREの知恵

ちなみに、私の独身時代の家賃は23,000円でした。風呂トイレはもちろんついており、新宿に30分で出られる、それでも30,000円を切る物件は沢山あります。

公営住宅を利用するという手もあります。 都営住宅は鉄筋コンクリート造で日当たりもよく、交通の便が良いのに、破格な物件がたくさんあります。

支出を最適化して、貯蓄率50%を目指します。

貯蓄率50%を超えると、貯金が無くても15年ほどでFIREできます。

好きなことをして、少しお金を稼ぐ「サイドFIRE(セミリタイア)」であれば、もっと早く達成できます。

生活防衛資金以外は投資へ

生活防衛資金とは、当面の生活に必要なお金のことです。

例えば、1か月の生活コストが20万円であれば、1年間の生活防衛資金は240万円になります。

生活防衛資金の目安

独身の若い方で安定的な収入がある → 3ヵ月分の生活防衛資金 子どもがいて安定的な収入がある → 1年分 の生活防衛資金 子どもがいて不安定な収入 → 3年分 の生活防衛資金

現在の手元にある現金が、生活防衛資金以上あれば、生活防衛資金以外は投資に回しましょう。 投資先は、一般的には、「全世界株式」か「全米株式」か「S&P500株式」に連動した投資信託です。 初心者の方は、まずこの3つのどれかにしましょう。 慣れてきたら、他の投資商品もいいですが、投資資金の多くはインデックス投資が良いです。 いま手元にある現金が生活防衛資金より少ないのであれば、まずは生活防衛資金を貯める必要があります。それでも毎月少額でもいいので投資に回しましょう。 毎月投資に回せるお金がおおよそ3万円以下であれば、積立NISAを利用しましょう。

生活を楽しむ

支出の把握 貯蓄率50%の達成 投資する ここまでできれば、あとは生活を楽しむのみです。 FIREを目指し始めたときから、「支出の最適化」「貯蓄率のUP」「投資」といった挑戦が始まります。 人によっては、ハードルが高いかもしれません。 「節約好き」「ポイ活好き」「投資好き」といった私のような人は、とても楽しいと思います。 これらを楽しめるというのは、ある意味スキルです。 現代の日本は、消費社会です。 多くの人が何かを買うために多くのお金を必要としています。 知ることで大きな額のお金を有効活用できますが、「知ることが面倒」という理由で多くの人が大きな額のお金を浪費しています。 「FIREを目指す」ということは、現代の日本では一般的ではないので、孤独な道のりです。 30代の同世代の友人や知人で同じような価値観の人と出会ったことがありません。 だからこそ、私は「FIREを目指す」人を応援したいです。 私が辿った道は、 FIREを目指していたときは知識が増え目標に近づいていることが楽しく、 サイドFIRE(セミリタイア)した今は、好きなことに時間を費やすことができ楽しい。 といったものでした。 このサイトが、FIREやサイドFIRE(セミリタイア)を目指すあなたの道標になれば嬉しいです。

応援クリックしていただけると励みになります。

![]()

![]()

![]()

![]()